Kreditkort och kontokredit: Förstå räntan och undvik dyra fällor

Kreditkort och kontokredit: Förstå räntan och undvik dyra fällor

Kreditkort och kontokredit kan vara praktiska verktyg i vardagen – särskilt när oväntade utgifter dyker upp eller när du behöver lite extra utrymme i ekonomin. Men de kan också bli kostsamma om du inte har koll på räntor, avgifter och återbetalningsvillkor. Här får du en guide till hur du förstår skillnaden mellan de två typerna av krediter och hur du undviker de fällor som kan förvandla en tillfällig lösning till en långvarig skuld.

Vad är skillnaden mellan kreditkort och kontokredit?

Både kreditkort och kontokredit innebär att du lånar pengar, men de fungerar på olika sätt.

- Kreditkort låter dig handla nu och betala senare. Du får vanligtvis en månadsfaktura, och om du betalar hela beloppet inom den räntefria perioden (ofta 30–55 dagar) slipper du ränta. Betalar du bara en del av skulden börjar räntan ticka – och den är ofta hög.

- Kontokredit är en kredit kopplad till ditt bankkonto. Du kan gå minus upp till en överenskommen gräns och betalar bara ränta på det belopp du faktiskt använder. Räntan är ofta något lägre än på kreditkort, men fortfarande högre än på till exempel bolån.

Kort sagt: Kreditkortet passar för kortsiktiga utgifter, medan kontokrediten kan fungera som en flexibel buffert – men ingen av dem bör användas som en permanent finansiering.

Læs også:

Förstå räntan – och varför den spelar så stor roll

Räntan är priset du betalar för att låna pengar, och den kan variera kraftigt. Kreditkort har ofta en nominell årsränta på 15–25 %, medan kontokrediter brukar ligga något lägre, men fortfarande i den dyrare änden jämfört med andra lån.

Titta alltid på effektiv ränta, som inkluderar både ränta och avgifter. Två krediter med samma ränta kan ha helt olika kostnader om den ena har höga uppläggnings- eller administrationsavgifter.

Ett enkelt exempel: Om du har en skuld på 10 000 kronor på ett kreditkort med 20 % ränta och bara betalar minimibeloppet varje månad, kan det ta flera år att bli skuldfri – och du betalar tusentals kronor i ränta. Därför är det alltid bäst att betala så mycket du kan varje månad.

Vanliga fällor – och hur du undviker dem

Många gör samma misstag när de använder kreditkort eller kontokredit. Här är de vanligaste – och hur du undviker dem:

- Att se krediten som extra inkomst. Det kan kännas som “gratis pengar”, men det är det inte. Använd bara kredit när du har en plan för återbetalning.

- Att missa den räntefria perioden. Betalar du inte hela beloppet i tid, försvinner den räntefria fördelen och räntan börjar löpa från köpdagen.

- Att ha flera kort eller krediter. Det kan snabbt bli svårt att hålla koll, och du riskerar att tappa överblicken över dina skulder.

- Att bara betala minimibeloppet. Det förlänger skulden och ökar de totala kostnaderna markant.

- Att ignorera avgifter. Vissa kreditkort har höga årsavgifter eller avgifter för kontantuttag. Läs alltid det finstilta.

Ett bra råd är att använda kreditkortet som ett betalningsmedel – inte som ett lån. Betala hela skulden varje månad, och använd kontokrediten endast som en tillfällig lösning.

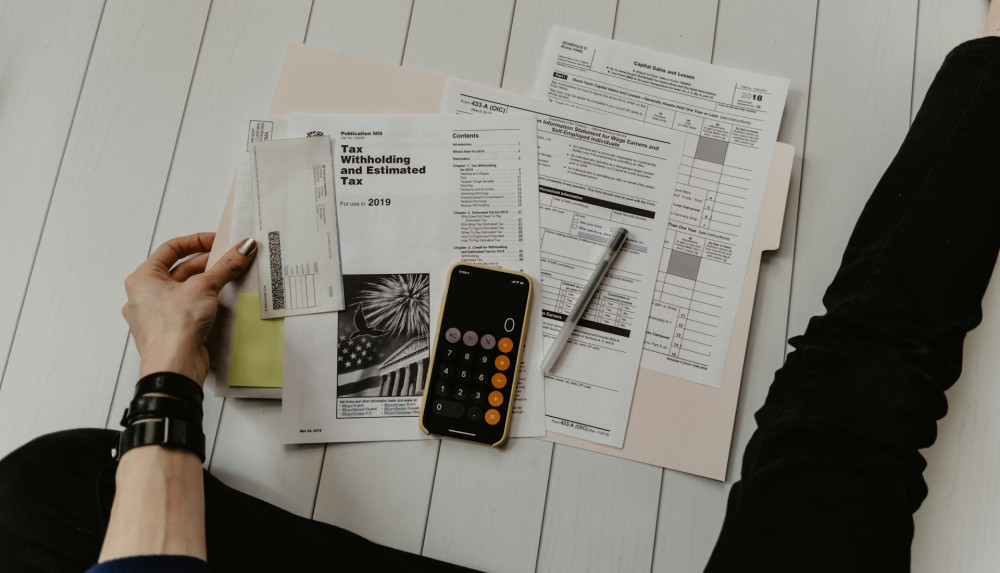

Så väljer du den billigaste lösningen

Om du behöver flexibilitet, jämför villkoren innan du bestämmer dig. Titta särskilt på:

- Ränta och effektiv ränta – ju lägre, desto bättre.

- Avgifter – både uppläggningsavgifter, årsavgifter och eventuella uttagsavgifter.

- Räntefri period – hur lång tid du kan vänta med att betala utan ränta.

- Återbetalningsvillkor – hur snabbt du måste betala tillbaka och om du kan lösa skulden utan extra kostnad.

Det kan löna sig att prata med banken om att få en lägre ränta på kontokrediten om du har en stabil ekonomi. Alternativt kan du överväga att samla dyra krediter i ett billigare lån.

Få kontroll över din kredit – och din ekonomi

Kreditkort och kontokredit kan vara användbara verktyg om de används med eftertanke. De ger flexibilitet och trygghet i vardagen, men kräver disciplin och överblick. Se till att du känner till dina räntor, betalar i tid och undviker att använda kredit som en fast del av din ekonomi.

Ett bra motto är: Använd kredit som du använder ett paraply – bara när det regnar. Då slipper du att en tillfällig lösning blir en ekonomisk börda.

Læs også: